En 2024, le Fonds Mageska a enregistré une performance nette des frais de 16,17 % pour la série F et de 16,93 % pour la série J, comparativement à un rendement de 19,26 % pour l’indice de référence. Les cinq derniers mois de l’année ont néanmoins permis au Fonds d’afficher une performance relative positive, grâce à un positionnement stratégique adapté dans un contexte marqué par l’élection présidentielle américaine et les évolutions variées des classes d’actifs.

La concentration des rendements du marché dans les plus grandes capitalisations de l’indice en 2024 a posé un défi important pour surperformer l’indice de référence. Cependant, la stratégie du Fonds, axée sur une gestion prudente et diversifiée, a permis de générer des résultats compétitifs tout en réduisant les risques.

Nous avons poursuivi l’optimisation de nos modèles d’investissement et processus opérationnels, ce qui a contribué à renforcer le rendement relatif au cours de l’année. Le Fonds détient en moyenne 20 à 22 positions dans des fonds négociés en bourse (FNB) très liquides basés aux États-Unis. Grâce à l’utilisation active d’instruments passifs, nous visons à générer un alpha positif par rapport à notre indice de référence (60/40), tout en réduisant considérablement le risque spécifique des actifs.

En 2024, le Fonds a intégré le Bitcoin comme nouvelle classe d’actifs, offrant une diversification accrue et des opportunités de rendement dans un portefeuille équilibré. Cette approche reflète notre engagement à innover et à adapter nos stratégies aux évolutions des marchés.

Retour sur 2024

Alors que tous attendaient une récession en début d’année 2024, celle-ci ne s’est pas concrétisée, malgré l’un des cycles de hausses des taux les plus agressifs des dernières décennies. La résilience de l’économie américaine, notamment dans les secteurs de la consommation et de l’emploi, en a été la preuve tout au long de l’année. Les marchés financiers prévoyaient que la Réserve fédérale amorcerait un cycle d’assouplissement de son taux directeur dès que l’inflation commencerait à refluer vers des niveaux jugés plus « normaux ». Cependant, cet assouplissement ne s’est matérialisé qu’en septembre, la Réserve fédérale ayant depuis réduit ses taux de quelque 100 points de base.

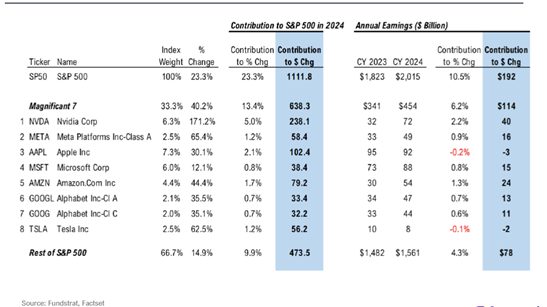

Pour une deuxième année consécutive, les Magnificent Seven ont surperformé le S&P 500, représentant 40,2% des gains totaux de l’année. Sans leur contribution, le S&P 500 aurait affiché un rendement de 14,9%, un résultat solide, surpassant la majorité des marchés boursiers mondiaux.

Les Magnificent Seven

Pour une deuxième année consécutive, les Magnificent Seven ont surperformé le S&P 500, représentant 40,2% des gains totaux de l’année. Sans leur contribution, le S&P 500 aurait affiché un rendement de 14,9%, un résultat solide, surpassant la majorité des marchés boursiers mondiaux.

Depuis octobre, le ralentissement de la baisse du niveau d’inflation soulève des questions. Assisterons-nous à un retour à la hausse?

Au moment d’écrire ces lignes, certains investisseurs, et même les membres du Federal Open Market Committee (FOMC), craignent que les politiques tarifaires annoncées par la nouvelle administration ne ravivent les pressions inflationnistes. Le marché obligataire offrira des indications sur cette évolution, comme cela sera abordé plus loin.

Une autre histoire marquante de 2024 a été l’ascension du Bitcoin, dépassant pour la première fois le seuil des 100 000$. Avec l’arrivée des FNB Bitcoin, nous avons mené des recherches approfondies et des tests rigoureux pour intégrer cette classe d’actifs dans nos stratégies. En fin d’année, le Fonds Mageska détenait une petite allocation en Bitcoin via le FNB GBTC.

L’élection présidentielle américaine a également marqué 2024 par son impact significatif sur les marchés. Dès septembre, le marché a commencé à escompter une éventuelle victoire de Donald Trump. Nous avons observé des mouvements notables dans des secteurs et classes d’actifs tels que les financières, les petites capitalisations, le Bitcoin, le dollar américain et Tesla (TSLA). L’optimisme a suivi sa victoire, mais reste à voir s’il se maintiendra à long terme.

Et maintenant, 2025

La prochaine année s’annonce pleine d’incertitudes. Nous anticipons une hausse de la volatilité parmi les différentes classes d’actifs, une dynamique favorable au type de stratégie que nous appliquons dans le Fonds Mageska. La capacité à détecter les tendances et à filtrer le bruit est la clé pour naviguer efficacement les quatre prochaines années du second mandat de Trump.

FACTEURS POLITIQUES ET MACROÉCONOMIQUES

HIGHER FOR LONGER : UNE NOUVELLE ÈRE POUR LES TAUX D’INTÉRÊT

Alors que nous entamons l’année 2025, le thème dominant dans le paysage économique mondial est celui de Higher for Longer, reflétant des taux d’intérêt élevés maintenus sur une période prolongée. Bien que la Réserve fédérale ait amorcé un cycle de baisse des taux en septembre dernier, les taux d’intérêt à long terme continuent de grimper, suggérant un changement fondamental dans les attentes du marché et les conditions économiques.

Que nous indique le marché obligataire?

La hausse persistante des rendements des obligations à 10 ans depuis la première baisse des taux de la Réserve fédérale est préoccupante. Comme le montre le graphique ci-contre d’Apollo Asset Management, les rendements des obligations américaines avec échéance 10 ans ont historiquement tendance à baisser après le début d’un cycle d’assouplissement, un schéma qui ne se reflète pas cette fois-ci.

Actuellement à 4,70%, toute hausse au-dessus du seuil de 5 % pourrait peser à la fois sur les marges bénéficiaires des entreprises du S&P 500 et sur le multiple appliqué à leurs bénéfices (ratio cours/bénéfices). Combinée à l’évaluation actuelle du marché, située dans le percentile supérieur par rapport à l’historique du S&P 500, la marge d’erreur est mince. À terme, l’évolution des rendements des obligations à 10 ans sera un indicateur clé des orientations économiques et politiques de la nouvelle administration américaine.

LE POIDS DE LA DETTE PUBLIQUE

Le renouvellement imminent de près de 7 000 milliards de dollars de dette publique américaine ajoute une pression significative sur les taux d’intérêt. Les investisseurs, exigeant des rendements plus élevés pour absorber un tel volume de dette, contribuent à l’augmentation des coûts d’emprunt pour le gouvernement. Cette dynamique risque d’alourdir davantage les déficits budgétaires dans les années à venir.

LE RÔLE DU PRÉSIDENT TRUMP

Dans ce contexte, les politiques de l’administration Trump ajoutent à l’imprévisibilité économique. Lors d’une récente conférence de presse, le président désigné a exprimé son insatisfaction face au niveau élevé des taux d’intérêt, tout en signalant son intention d’affaiblir certains leviers économiques. Bien que son influence directe sur la politique monétaire soit limitée, certaines initiatives pourraient entraîner des répercussions considérables:

- Tarifs commerciaux agressifs : L’instauration de nouveaux tarifs sur les importations risque d’intensifier les pressions inflationnistes et de perturber les chaînes d’approvisionnement.

- Austérité budgétaire : Des mesures telles que le programme DOGE (Deficit Optimization and Government Efficiency) pourraient ralentir l’économie en réduisant les dépenses publiques.

- Contrôle migratoire : Un durcissement des politiques migratoires pourrait aggraver la rareté de la main-d’œuvre, exerçant une pression à la hausse sur les salaires et alimentant l’inflation.

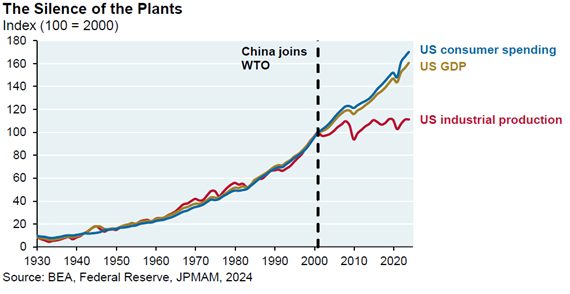

De plus, la nouvelle administration Trump s’est engagée à contrer certaines conséquences de l’entrée de la Chine dans l’Organisation mondiale du commerce, comme la stagnation de la production industrielle américaine, illustrée dans le graphique ci-dessous.

Les priorités énoncées plus haut, combinées aux autres engagements de l’administration, dont la déréglementation dans plusieurs secteurs, les baisses d’impôts, la réduction des dépenses publiques, la promotion des cryptomonnaies, le soutien au secteur pétrolier et gazier, ainsi que les avancées en intelligence artificielle, pourraient engendrer un ensemble complexe et inédit de résultats économiques et financiers.

LA PHILOSOPHIE DE MAGESKA POUR NAVIGUER EN CES TEMPS INCERTAINS :

L’ÉVOLUTION DES PRIX DES ACTIFS FINANCIERS

Dans les marchés financiers, on n’est généralement pas récompensé pour des prédictions dogmatiques sur l’avenir, mais plutôt pour la capacité à générer des profits.

Chez Mageska, nous accordons une grande importance à l’évolution des prix et aux indices que le marché nous offre. À mesure que l’action des prix évolue, nous évoluons également.

Notre approche systématique et quantitative nous permet d’analyser les tendances de marché avec rigueur et d’identifier des opportunités pertinentes. Grâce à cette discipline et à notre expertise approfondie, nous ajustons nos portefeuilles de manière réfléchie et adaptable, afin de naviguer efficacement dans un environnement en constante évolution.

Une fois de plus, ceux qui espèrent des certitudes ou une prédiction digne d’une boule de cristal seront déçus, car c’est ainsi que fonctionnent les marchés. L’incertitude est au cœur du jeu !

NOUVEAU PARTENARIAT EN 2025 – NYMBUS CAPITAL INC.

Dans notre quête constante d’amélioration des processus d’investissement et des outils de gestion, nous sommes fiers d’annoncer un partenariat ciblé avec Nymbus Capital, une firme montréalaise de gestion d’actifs reconnue pour ses stratégies avant-gardistes et sa rigueur dans la gestion des risques.

Dans le cadre de cette entente, Mageska Capital confie à Nymbus Capital la gestion d’une portion précise du Fonds Mageska pour mettre en œuvre une stratégie d’alpha portable.

Ce partenariat apportera une expertise reconnue dans les stratégies non corrélées à faible volatilité, renforçant ainsi le potentiel de rendement du Fonds Mageska tout en réduisant sa corrélation globale avec son indice de référence. Nous sommes impatients de constater les résultats combinés de ces stratégies en 2025.

Nous tenons à vous remercier pour votre confiance et votre soutien, deux piliers essentiels pour assurer le succès à long terme d’une nouvelle firme comme Mageska Capital. N’hésitez pas à communiquer avec nous pour toute question ou pour discuter davantage de nos stratégies et approche.

Bonne année 2025!

Roberto Marrocco, CFA

Chef de la direction et des investissements